La acción directa del artículo 76 LCS representa una herramienta fundamental para reclamar negligencias médicas. Este mecanismo permite demandar directamente a la aseguradora del servicio de salud. Además, evita el largo procedimiento administrativo tradicional que puede durar años.

Cuando sufres daños por una asistencia sanitaria deficiente, tradicionalmente debías acudir a la vía administrativa. Sin embargo, este proceso se prolonga entre tres y cuatro años habitualmente. Por ello, la acción directa surge como alternativa más ágil y efectiva.

En consecuencia, esta vía ha revolucionado la forma de reclamar en el ámbito sanitario. Concretamente, permite acudir ante la jurisdicción civil contra la compañía aseguradora. De este modo, se obtienen resultados más rápidos y favorables.

Fundamento legal de la acción directa en negligencias médicas

El artículo 76 de la Ley 50/1980 constituye la base normativa de este procedimiento. Esta norma otorga al perjudicado un derecho propio para reclamar. Asimismo, establece que puede exigirse el cumplimiento directamente al asegurador. Por tanto, no deriva del contrato de seguro sino de la ley.

Los servicios de salud autonómicos suscriben pólizas de responsabilidad civil sanitaria. Por ejemplo, Osakidetza contrata seguros para cubrir posibles daños. Del mismo modo, otras administraciones sanitarias protegen su responsabilidad patrimonial. Estas pólizas amparan riesgos derivados de actuaciones médicas.

La STS 321/2019, de 5 de junio estableció criterios fundamentales sobre su ejercicio. En particular, configuró la acción como derecho autónomo del perjudicado. En consecuencia, puede ejercitarse sin acudir previamente a la vía administrativa. Además, el Alto Tribunal señaló que busca un resarcimiento más rápido.

Ambos obligados responden solidariamente frente al perjudicado según el artículo 1145.1 del Código Civil. Sin embargo, la aseguradora no puede quedar obligada más allá del asegurado. Por ello, los límites de la póliza delimitan su responsabilidad. En definitiva, esta solidaridad tiene efectos importantes en el procedimiento de apremio.

Naturaleza jurídica y características del procedimiento

La acción directa presenta características procesales singulares que la diferencian de otras vías. En primer lugar, se trata de una acción autónoma derivada de la ley. Por consiguiente, no nace del contrato de seguro sino de una disposición legal. Esta autonomía otorga legitimación directa para acudir a los tribunales civiles.

Una característica fundamental es la inmunidad frente a excepciones del asegurador. El artículo 76 LCS establece esta protección expresamente. No obstante, el asegurador puede oponer la culpa exclusiva del perjudicado. Además, puede alegar excepciones personales que tenga contra el paciente. La jurisprudencia ha desarrollado las «excepciones impropias» aplicables.

El procedimiento se tramita ante la jurisdicción civil, concretamente en Juzgados de Primera Instancia. Esto resulta aplicable cuando únicamente se demanda a la aseguradora. Por tanto, no se requiere actuación administrativa previa. En consecuencia, el proceso es más ágil que la vía contencioso-administrativa.

La obligación de la aseguradora es dependiente pero autónoma. Aunque responde por responsabilidad del asegurado, su obligación tiene origen propio. Para que prospere, debe acreditarse responsabilidad del asegurado. Sin embargo, esta acreditación se realiza prejudicialmente dentro del proceso civil. En definitiva, el juez civil valora la responsabilidad administrativa aplicando sus parámetros.

Ventajas de la acción directa frente a la vía administrativa

La agilidad procesal constituye la primera ventaja fundamental. Un procedimiento administrativo puede prolongarse entre tres y cuatro años. En cambio, la acción directa suele resolverse en año y medio aproximadamente. Por tanto, la diferencia temporal resulta muy significativa para las víctimas.

La jurisdicción competente ofrece ventajas adicionales importantes. Los jueces civiles tienen amplia experiencia en responsabilidad civil. Además, están habituados a valorar daños personales de forma homogénea. En consecuencia, proporcionan mayor seguridad jurídica sobre las cuantías. Los tribunales civiles aplican criterios más favorables habitualmente.

Los intereses moratorios del artículo 20 LCS representan una ventaja económica crucial. Este precepto establece intereses desde la fecha del siniestro. Concretamente, el interés es del 50% adicional al legal durante dos años. Posteriormente, asciende al 20% anual desde el tercer año. Por consiguiente, puede incrementarse sustancialmente la indemnización final.

La flexibilidad procedimental permite adaptar la estrategia procesal eficazmente. El perjudicado puede acumular otras acciones si lo considera oportuno. Asimismo, puede solicitar medidas cautelares para asegurar el cobro. Además, no existe obligación de agotar previamente la vía administrativa. En definitiva, esta simplicidad facilita notablemente el proceso de reclamación.

Requisitos para ejercitar la acción directa

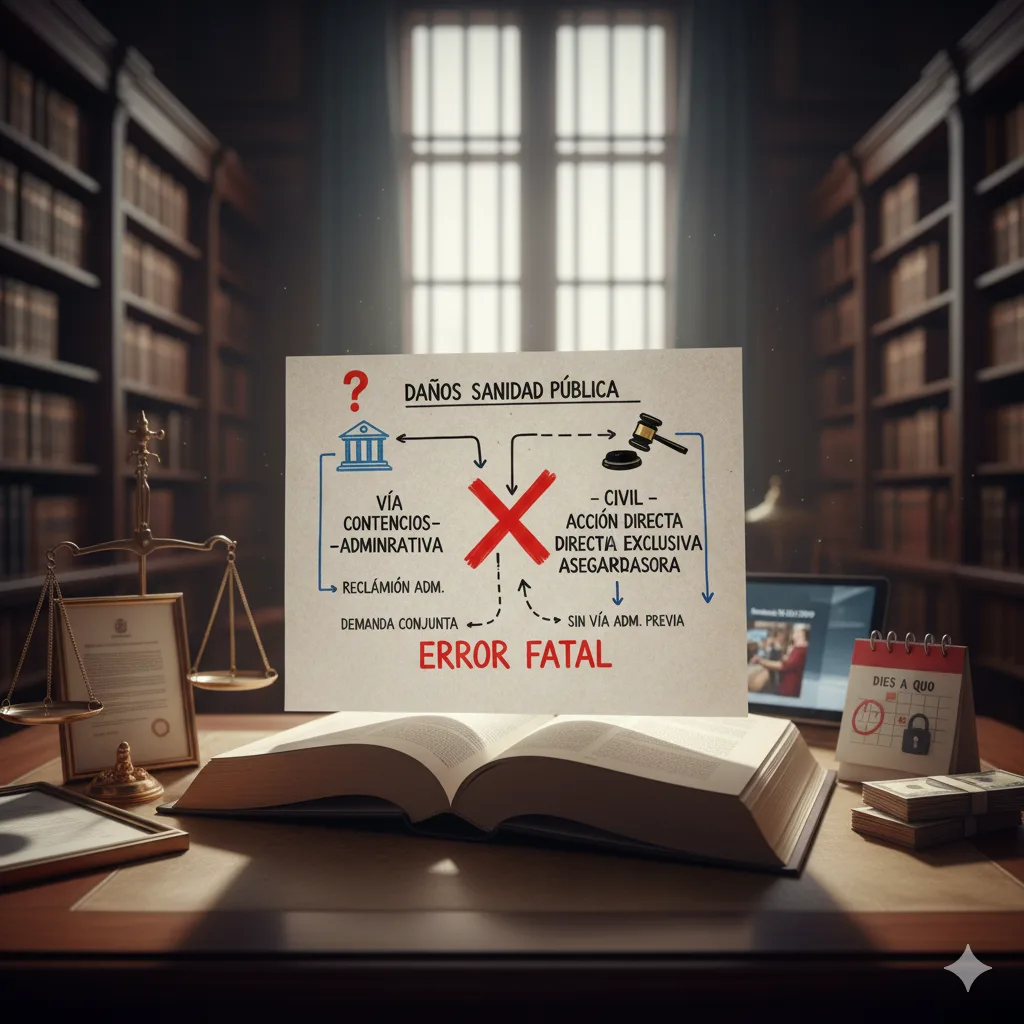

El primer requisito fundamental es no haber acudido previamente a la vía administrativa con resolución firme. La jurisprudencia del Tribunal Supremo lo establece claramente. En particular, la sentencia 321/2019 fijó este criterio. Por tanto, si obtuviste resolución desestimatoria firme, no podrás ejercitar acción directa. Se trata de opciones recíprocamente excluyentes que debes valorar.

Debe existir un contrato de seguro de responsabilidad civil entre la Administración y una aseguradora. Afortunadamente, todos los servicios de salud tienen estas pólizas. Por ejemplo, Osakidetza y otros servicios autonómicos contratan seguros. En consecuencia, este requisito se cumple habitualmente en sanidad pública.

La acreditación de responsabilidad patrimonial resulta necesaria dentro del proceso civil. Debes probar la concurrencia de todos los requisitos legales. Específicamente, daño efectivo y evaluable económicamente. Además, relación de causalidad directa entre daño y servicio. También ausencia de fuerza mayor. Esta carga probatoria es similar a la vía administrativa.

El plazo de prescripción constituye un requisito temporal crucial. La acción prescribe al año desde el hecho dañoso. Asimismo, puede contarse desde la estabilización de secuelas. Este plazo es notablemente más breve que otros procedimientos. Por ello, debes actuar con rapidez para preservar tus derechos procesales.

Jurisdicción competente y procedimiento aplicable

La competencia corresponde a los tribunales civiles, específicamente a Juzgados de Primera Instancia. Esta atribución se fundamenta en que la aseguradora es entidad mercantil privada. Por consiguiente, queda excluida la competencia contencioso-administrativa. El artículo 9.4 LOPJ establece claramente esta competencia jurisdiccional.

La competencia territorial se determina conforme a la Ley de Enjuiciamiento Civil. El demandante puede optar entre varios juzgados. Concretamente, el del domicilio del demandado o del lugar del hecho dañoso. En la práctica, resulta frecuente acudir al juzgado donde ocurrió la negligencia. Esto facilita la práctica de pruebas periciales y testificales.

El procedimiento aplicable será el juicio ordinario cuando supere 6.000 euros de cuantía. Este procedimiento ofrece mayor amplitud para practicar pruebas. Especialmente, las periciales médicas resultan cruciales para acreditar negligencia. Además, permite solicitar prueba pericial contradictoria y testificales de profesionales.

La cuestión prejudicial del artículo 42 LEC resulta aplicable en estos supuestos. El tribunal civil debe pronunciarse prejudicialmente sobre responsabilidad administrativa. Sin embargo, este pronunciamiento no tiene efectos fuera del proceso. Tampoco vincula a la Administración posteriormente. En definitiva, solo determina si procede condenar a la aseguradora.

Limitaciones y excepciones a la acción directa

La principal restricción proviene de la doctrina del Tribunal Supremo. Si optaste por la vía administrativa y obtuviste resolución firme, no podrás ejercitar acción directa. Esta limitación deriva de la STS 321/2019. Por consiguiente, no puede revisarse ni incrementarse la indemnización posteriormente. El ordenamiento jurídico no permite el trasvase indistinto entre jurisdicciones.

Esta limitación se fundamenta en que la aseguradora no puede obligarse más allá del asegurado. Si la Administración fue absuelta en vía administrativa, tampoco puede condenarse a la aseguradora. En consecuencia, su obligación es estructuralmente dependiente. Permitir lo contrario supondría invasión de competencias entre jurisdicciones.

Las excepciones oponibles por la aseguradora también limitan el ejercicio. Aunque existe inmunidad frente a excepciones contra el asegurado, la jurisprudencia ha desarrollado excepciones impropias. Estas se refieren a hechos excluidos de la póliza. Por tanto, la aseguradora puede alegar que el daño no está cubierto.

La aseguradora puede alegar culpa exclusiva del perjudicado como causa de exoneración. Si se acredita que el daño se produjo únicamente por conducta del paciente, quedará exenta. Además, esta excepción resulta conforme con principios generales de responsabilidad civil. La ausencia de nexo causal por culpa exclusiva rompe el vínculo indemnizatorio.

Intereses moratorios del artículo 20 LCS

Los intereses moratorios constituyen uno de los elementos más beneficiosos. El artículo 20 LCS establece un régimen especial de intereses. Concretamente, el interés legal incrementado en 50% durante dos años. Posteriormente, asciende al 20% anual desde el tercer año. Estos intereses tienen naturaleza punitiva y sancionadora contra aseguradoras morosas.

El dies a quo se fija en la fecha del siniestro según jurisprudencia consolidada. La STS 853/2024 reafirmó este criterio recientemente. Por tanto, el momento inicial es la fecha de producción del daño. Esta interpretación resulta especialmente favorable para los perjudicados. En consecuencia, el tiempo transcurrido incrementa sustancialmente la indemnización.

La aseguradora incurre en mora transcurridos 40 días desde la recepción del siniestro. Sin embargo, no habrá mora si existe causa justificada. La jurisprudencia interpreta restrictivamente estas excepciones. En particular, la mera judicialización no constituye causa justificada. Por ello, la aseguradora debe demostrar que actuó con diligencia.

En el ámbito de negligencias médicas, estos intereses pueden incrementar la indemnización sustancialmente. Dado que el plazo medio hasta sentencia firme suele ser de dos a tres años, los intereses pueden suponer entre 30% y 60% adicional. Esta circunstancia incentiva a las aseguradoras a buscar acuerdos extrajudiciales.

Comparativa con la vía de responsabilidad patrimonial

La vía administrativa constituye la alternativa tradicional para reclamar negligencias médicas. Este procedimiento se inicia mediante reclamación ante la Consejería de Sanidad. Posteriormente, debe resolver en plazo de seis meses. Si resulta desestimatoria, puedes interponer recurso contencioso-administrativo. No obstante, todo el proceso suele prolongarse considerablemente.

Las diferencias temporales resultan muy significativas entre ambas vías. El procedimiento administrativo se prolonga entre tres y cuatro años habitualmente. En cambio, la acción directa se resuelve en año y medio aproximadamente. Por consiguiente, esta diferencia temporal resulta crucial para víctimas. Especialmente cuando necesitan recursos económicos para tratamientos médicos urgentes.

En términos de cuantía indemnizatoria, la acción directa suele ser más favorable. Por un lado, los intereses del artículo 20 LCS incrementan sustancialmente la indemnización. Por otro, los jueces civiles aplican baremos más generosos generalmente. Mientras tanto, las resoluciones administrativas suelen ser más restrictivas.

La flexibilidad procedimental también difiere notablemente entre ambas vías. El procedimiento administrativo es más rígido con plazos preclusivos. Además, tiene escasas posibilidades de práctica de prueba. En cambio, el proceso civil permite instrucción probatoria más amplia. Asimismo, posibilita prueba pericial contradictoria y testificales de profesionales intervinientes.

Supuestos prácticos de aplicación

Los casos más frecuentes en los que se ejercita la acción directa por negligencias médicas abarcan un amplio espectro de situaciones clínicas. Los errores en el parto figuran entre los supuestos más graves y que generan mayores indemnizaciones. Cuando se produce una asfixia perinatal por falta de monitorización adecuada, retraso en la práctica de cesárea o mala praxis durante el parto, las secuelas del recién nacido pueden ser permanentes y devastadoras, incluyendo parálisis cerebral, retraso psicomotor severo o incluso fallecimiento.

Los errores diagnósticos constituyen otra categoría frecuente. El diagnóstico tardío de procesos oncológicos, la falta de detección de infartos agudos de miocardio o ictus, o el diagnóstico erróneo que conduce a tratamientos inadecuados, son ejemplos habituales. En estos casos, la demostración de la negligencia exige acreditar que un profesional diligente habría llegado al diagnóstico correcto en las circunstancias del caso, lo que requiere informes periciales exhaustivos sobre los protocolos clínicos aplicables.

Las infecciones nosocomiales desencadenadas por incumplimiento de los protocolos de higiene o prevención también generan responsabilidad. Cuando un paciente ingresa por una dolencia menor y contrae una infección hospitalaria grave, como sepsis o neumonía, que agrava su estado o causa secuelas permanentes, la Administración sanitaria puede ser considerada responsable si se acredita el incumplimiento de las medidas preventivas establecidas.

Los casos de cirugía ofrecen múltiples supuestos: olvido de material quirúrgico en el interior del paciente, lesiones de órganos durante la intervención, errores en la técnica quirúrgica que causan daños evitables, o complicaciones postoperatorias por falta de vigilancia adecuada. Un ejemplo paradigmático es la lesión del nervio laríngeo recurrente durante una tiroidectomía, que puede dejar secuelas permanentes en la voz del paciente. En estos casos, resulta fundamental distinguir entre complicaciones inherentes al procedimiento y daños evitables mediante una actuación diligente.

Aspectos probatorios y carga de la prueba

La carga de la prueba recae fundamentalmente sobre el demandante. Debes acreditar todos los elementos constitutivos de la responsabilidad. Esta carga probatoria resulta especialmente gravosa dada la complejidad técnica. Por consiguiente, requiere habitualmente auxilio de peritos especializados. Estos traducen aspectos clínicos a términos comprensibles para el tribunal.

La prueba de la negligencia médica constituye el elemento central del debate. Debes demostrar que la actuación se apartó de protocolos aceptados. En particular, que incurrió en conductas que un profesional diligente no realizaría. Esta demostración exige informes periciales que analicen la historia clínica detalladamente. Además, deben establecer comparaciones con la praxis médica correcta.

El nexo causal entre actuación médica y daño requiere acreditación fehaciente. No basta con demostrar actuación irregular y daño producido. Además, debe probarse que el daño es consecuencia directa de dicha irregularidad. En muchos casos, la complejidad causal dificulta esta demostración. Especialmente cuando el paciente presentaba patologías previas o factores de riesgo.

La historia clínica constituye la prueba documental fundamental en todo procedimiento. Su aportación completa e íntegra resulta imprescindible para analizar el caso. Debe incluir todos los informes médicos, registros de enfermería y gráficas. La negativa a aportar historia clínica completa puede generar presunciones desfavorables. La prueba pericial médica adquiere relevancia capital en estos procedimientos.

Supuestos prácticos frecuentes de aplicación

Los errores en el parto figuran entre supuestos más graves. Cuando se produce asfixia perinatal por falta de monitorización adecuada, las consecuencias son devastadoras. Por ejemplo, retraso en práctica de cesárea o mala praxis durante parto. Las secuelas del recién nacido pueden ser permanentes incluyendo parálisis cerebral. Estos casos generan mayores indemnizaciones habitualmente.

Los errores diagnósticos constituyen otra categoría frecuente en reclamaciones. El diagnóstico tardío de procesos oncológicos resulta especialmente grave. Asimismo, falta de detección de infartos agudos de miocardio o ictus. La demostración de negligencia exige acreditar que profesional diligente habría llegado al diagnóstico correcto. Por tanto, se requieren informes periciales exhaustivos sobre protocolos clínicos aplicables.

Las infecciones nosocomiales generan responsabilidad cuando hay incumplimiento de protocolos. Cuando un paciente ingresa por dolencia menor y contrae infección hospitalaria grave, puede reclamarse. Por ejemplo, sepsis o neumonía que agrava estado de salud. La Administración sanitaria puede ser considerada responsable si se acredita incumplimiento.

Los casos de cirugía ofrecen múltiples supuestos reclamables habitualmente. Por ejemplo, olvido de material quirúrgico en interior del paciente. También lesiones de órganos durante intervención o errores en técnica quirúrgica. Asimismo, complicaciones postoperatorias por falta de vigilancia adecuada. Un ejemplo paradigmático es lesión del nervio laríngeo durante tiroidectomía que puede dejar secuelas permanentes.

Jurisprudencia relevante del Tribunal Supremo

La STS 321/2019, de 5 de junio constituye el hito jurisprudencial más relevante. Esta resolución estableció doctrina clara sobre límites de la acción directa. Concretamente, si acudiste previamente a vía administrativa con resolución firme, no puedes ejercitar posteriormente acción directa. Esta sentencia fue dictada por el Pleno de la Sala Primera.

Los fundamentos se basan en que la aseguradora no puede obligarse más allá del asegurado. La jurisdicción civil solo puede pronunciarse prejudicialmente sobre responsabilidad administrativa. Sin embargo, carece de competencia para revisar actos administrativos firmes. Permitir el ejercicio tras resolución desestimatoria firme supondría otorgar facultades revisoras impropias.

La STS 473/2020, de 17 de septiembre reiteró y profundizó esta doctrina consolidada. El caso abordaba reclamación de intereses tras condena favorable contencioso-administrativa. El Tribunal Supremo estableció que, habiéndose satisfecho el principal más intereses legales, la obligación quedaba extinguida. Por consiguiente, no podía reclamarse posteriormente diferencia entre intereses legales y moratorios.

La STS 119/2022, de 15 de febrero confirmó imposibilidad de ejercitar acción directa cuando existe resolución administrativa firme desestimatoria. Asimismo, la STS 358/2021 reiteró la vinculación de jurisdicción civil a lo resuelto administrativamente. Esta jurisprudencia consolidada obliga a elegir cuidadosamente la vía procedimental desde el inicio.

Estrategia procesal y recomendaciones prácticas

La elección de la vía procesal constituye la primera decisión estratégica fundamental. Debes valorar cuidadosamente si resulta más conveniente ejercitar acción directa o iniciar procedimiento administrativo. Esta decisión debe fundamentarse en diversos factores importantes. Por ejemplo, claridad de la responsabilidad y urgencia en obtener indemnización. Asimismo, la cuantía previsible del daño y circunstancias personales.

Es fundamental no iniciar simultáneamente ambas vías para evitar problemas posteriores. Si presentas reclamación administrativa y posteriormente ejercitas acción directa, puede argumentarse renuncia tácita. La jurisprudencia exige opción clara y definitiva entre ambas vías. Por consiguiente, debes evitar actuaciones contradictorias que perjudiquen la pretensión. Una vez elegida la vía, mantén coherencia hasta su conclusión.

La preparación probatoria previa resulta esencial para aumentar posibilidades de éxito. Antes de interponer demanda conviene recopilar toda documentación médica disponible. Además, obtén informes periciales privados que acrediten negligencia y nexo causal. Asimismo, recaba información sobre la póliza de seguro de la Administración sanitaria. Esta preparación minuciosa evita sorpresas durante tramitación del procedimiento judicial.

La cuantificación del daño debe realizarse de forma exhaustiva y actualizada cuidadosamente. Es recomendable solicitar informes periciales de valoración completos. Estos deben incluir todos los conceptos indemnizables aplicables. Concretamente, daño moral, daño emergente por gastos médicos y asistencia. También lucro cesante por pérdida de ingresos y necesidad de ayuda.

Conclusiones y pasos siguientes

La acción directa del artículo 76 LCS representa una herramienta procesal fundamental para víctimas. Esta vía ofrece ventajas significativas frente al procedimiento administrativo tradicional claramente. Especialmente en términos de celeridad procesal y cuantía indemnizatoria. Además, los intereses moratorios del artículo 20 LCS incrementan sustancialmente la compensación. La jurisprudencia del Tribunal Supremo ha delimitado claramente sus contornos jurídicos.

La elección entre acción directa y vía administrativa debe realizarse tras análisis detallado. Factores como claridad de responsabilidad y urgencia en obtener compensación resultan determinantes. Asimismo, la cuantía previsible del daño y características del perjudicado deben ponderarse. Una vez tomada la decisión, resulta imprescindible actuar con diligencia absoluta. Por tanto, respeta el plazo de prescripción de un año rigurosamente.

El asesoramiento legal especializado resulta indispensable dada la complejidad técnica y procesal. La experiencia en derecho sanitario marca la diferencia entre éxito y fracaso. Un análisis jurídico preliminar permite valorar correctamente las expectativas del caso. Además, identifica pruebas necesarias y diseña estrategia procesal más adecuada. En definitiva, maximiza posibilidades de obtener indemnización justa y completa.

Si has sufrido posible negligencia médica en sanidad pública, el tiempo es crucial. El plazo de un año de prescripción exige actuar con rapidez urgente. Consulte con nuestro abogado especialista en negligencias médicas que pueda analizar su caso profesionalmente. La actuación diligente desde el inicio marca diferencia entre obtener compensación o perder definitivamente sus derechos indemnizatorios.